Por medio de la Resolución General AFIP 4057-E, publicada en el Boletín Oficial del 23/05/17, se estableció un régimen de facilidades de pago la cancelación del saldo de impuesto resultante de la declaración jurada y, en su caso, de los intereses resarcitorios calculados desde la fecha de vencimiento hasta la fecha de presentación del plan así como las multas que pudieran corresponder por aplicación del Artículo 38 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, para los contribuyentes y responsables de los impuestos a las ganancias y/o sobre los bienes personales -excepto aquellos alcanzados por las disposiciones del artículo sin número incorporado a continuación del Artículo 25 de la Ley N° 23.966, Título VI de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones-, siempre que se encuentren incluidos en las Categorías A, B, C o D del “Sistema de Perfil de Riesgo (SIPER)” aprobado por la Resolución General N° 3.985-E.

A continuación el texto completo de la norma:

Resolución General 4057-E

Procedimiento. Régimen de facilidades de pago. Impuestos a las ganancias y/o sobre los bienes personales. Saldos resultantes de declaraciones juradas. Resolución General N° 984 y sus complementarias. Su sustitución.

Ciudad de Buenos Aires, 22/05/2017

VISTO el objetivo de esta Administración Federal de promover el cumplimiento voluntario de las obligaciones fiscales de los contribuyentes y responsables, y

CONSIDERANDO:

Que mediante la Resolución General N° 984 y sus complementarias, se estableció un régimen de facilidades de pago para cancelar los saldos resultantes de las declaraciones juradas de los impuestos a las ganancias y/o sobre los bienes personales, así como sus intereses resarcitorios y/o multas por falta de presentación de declaraciones juradas, que pudieran corresponder.

Que es objetivo de este Organismo evaluar en forma permanente el comportamiento fiscal del universo de los contribuyentes a su cargo y fijar procedimientos diferenciales para aquellos responsables con correcto desempeño frente a sus deberes formales y materiales, tendientes a promover el cumplimiento voluntario de las obligaciones tributarias.

Que para su consecución, se estima oportuno implementar un régimen de facilidades de pago de características similares al previsto por la Resolución General N° 984 y sus complementarias, permitiendo que los contribuyentes cumplidores puedan optar por una mayor cantidad de cuotas.

Que en tal sentido, procede dejar sin efecto el plan de pagos dispuesto por la citada resolución general y disponer las formalidades, plazos y demás condiciones que se deberán observar a los fines de adherir al nuevo régimen que se establece.

Que para simplificar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Sistemas y Telecomunicaciones, de Servicios al Contribuyente y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones y el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

CAPÍTULO A – SUJETOS Y CONCEPTOS ALCANZADOS

ARTÍCULO 1°.- Los contribuyentes y responsables de los impuestos a las ganancias y/o sobre los bienes personales -excepto aquellos alcanzados por las disposiciones del artículo sin número incorporado a continuación del Artículo 25 de la Ley N° 23.966, Título VI de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones-, siempre que se encuentren incluidos en las Categorías A, B, C o D del “Sistema de Perfil de Riesgo (SIPER)” aprobado por la Resolución General N° 3.985-E, podrán solicitar -desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del mes siguiente- la cancelación del saldo de impuesto resultante de la declaración jurada y, en su caso, de los intereses resarcitorios calculados desde la fecha de vencimiento hasta la fecha de presentación del plan así como las multas que pudieran corresponder por aplicación del Artículo 38 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, conforme al régimen de facilidades de pago que se establece por la presente.

Asimismo, podrán efectuar el ingreso del saldo de impuesto correspondiente a las declaraciones juradas rectificativas que se presenten dentro del plazo indicado en el párrafo anterior, cuando para la cancelación de la declaración jurada originaria o alguna rectificativa anterior del mismo período fiscal, no se hubiera solicitado este plan de pagos.

La cancelación con arreglo a esta modalidad no implica reducción alguna de intereses resarcitorios, como tampoco liberación de las pertinentes sanciones.

CAPÍTULO B – CONDICIONES DEL PLAN DE FACILIDADES DE PAGO

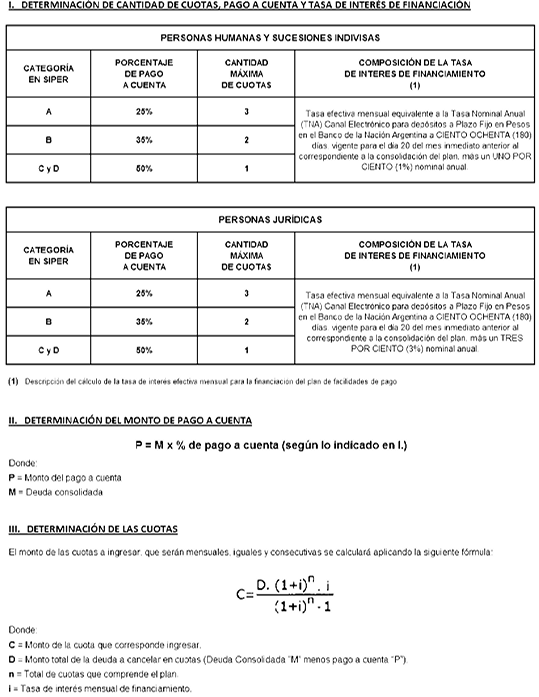

ARTÍCULO 2°.- La determinación de las condiciones del plan de facilidades de pago, en lo referido a porcentaje de pago a cuenta a ingresar, cantidad máxima de cuotas a otorgar, y el método de cálculo de la tasa de interés de financiamiento a aplicar son los que se especifican en el Anexo II.

Las condiciones del plan variarán en función de:

a) Tipo de sujeto (persona humana/sucesión indivisa o persona jurídica).

b) Categoría en el “Sistema de Perfil de Riesgo (SIPER)”.

c) Tasa de financiación vigente al momento de la consolidación.

Las tasas de financiamiento aplicables a cada período mensual se publicarán en el sitio “web” de este Organismo (http://www.afip.gob.ar), en el micrositio “MIS FACILIDADES”.

ARTÍCULO 3°.- El plan de facilidades de pago deberá reunir las siguientes condiciones:

a) El monto del pago a cuenta y de cada cuota deberá ser igual o superior a UN MIL PESOS ($ 1.000.-).

b) Para efectuar el ingreso del importe del pago a cuenta se deberá generar un Volante Electrónico de Pago (VEP), que tendrá validez hasta la hora VEINTICUATRO (24) del día de su generación.

c) La fecha de consolidación de la deuda será la correspondiente a la fecha de cancelación del pago a cuenta.

d) Con la confirmación de la cancelación del pago a cuenta se producirá, en forma automática, el envío de la solicitud de adhesión del plan.

e) La presentación del plan será comunicada al contribuyente a través del servicio “e- Ventanilla” al que podrá acceder mediante la respectiva Clave Fiscal.

f) Sólo se admitirá un único plan por cada obligación (impuesto, período fiscal y establecimiento).

– Presentación de la declaración jurada

ARTÍCULO 4°.- Será condición excluyente para adherir a este plan de facilidades que la declaración jurada determinativa del impuesto, período fiscal y establecimiento a regularizar se encuentre presentada antes de la solicitud de adhesión al régimen.

CAPÍTULO C – ADHESIÓN, REQUISITOS Y FORMALIDADES

– Requisitos

ARTÍCULO 5°.- Para acogerse al plan de facilidades de pago, se deberá:

a) Constituir y/o mantener ante esta Administración Federal el Domicilio Fiscal Electrónico. Para ello, se manifestará la voluntad expresa mediante la aceptación y transmisión vía “Internet” de la fórmula de adhesión aprobada en el Anexo IV de la Resolución General N° 2.109, sus modificatorias y su complementaria. A tal efecto se deberá ingresar al servicio “Domicilio Fiscal Electrónico” con Clave Fiscal con Nivel de Seguridad 3 como mínimo, otorgada por este Organismo conforme al procedimiento previsto por la Resolución General N° 3.713 y sus modificaciones.

b) Informar una dirección de correo electrónico y un número de teléfono celular, a través del sitio “web” institucional accediendo con Clave Fiscal en el servicio “Sistema Registral” menú “Registro Tributario”, opción “Administración de e-mails” y “Administración de teléfonos” (5.1.).

c) Declarar en el servicio “Declaración de CBU” en los términos de la Resolución General N° 2.675, sus modificatorias y complementarias, la Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes correspondientes para la cancelación de cada una de las cuotas (5.2.).

– Solicitud de adhesión

ARTÍCULO 6°.- Para adherir al plan de facilidades de pago, se deberá:

a) Ingresar al sistema denominado “MIS FACILIDADES”, a la opción “MIS FACILIDADES”, que se encuentra disponible en el sitio “web” de este Organismo (http://www.afip.gob.ar) (6.1.), cuyas características, funciones y aspectos técnicos para su uso se especifican en el Micrositio “MIS FACILIDADES”.

b) Convalidar, modificar y/o incorporar las obligaciones adeudadas a regularizar.

c) Elegir el plan de facilidades correspondiente a la presente resolución general.

d) Seleccionar la Clave Bancaria Uniforme (CBU) a utilizar.

e) Consolidar la deuda, generar a través del sistema el Volante Electrónico de Pago (VEP) correspondiente al pago a cuenta y efectuar su ingreso conforme al procedimiento de transferencia electrónica de datos establecido por la Resolución General N° 1.778, su modificatoria y sus complementarias. En caso de no haber ingresado el pago a cuenta, el responsable podrá generar un nuevo Volante Electrónico de Pago (VEP) y cancelarlo a fin de registrar la presentación de su plan de facilidades de pago.

f) Una vez registrado el pago a cuenta y producido el envío automático del plan, imprimir el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada (6.2.).

– Aceptación del plan

ARTÍCULO 7°.- La solicitud de adhesión al régimen no podrá ser rectificada y se considerará aceptada, siempre que se cumplan en su totalidad las condiciones y los requisitos previstos en la presente.

La inobservancia de cualquiera de ellos determinará la anulación del plan propuesto en cualquiera de las etapas de cumplimiento en el cual se encuentre, en cuyo caso se deberá presentar una nueva solicitud de adhesión por las obligaciones que corresponda incluir, siempre que se realice durante la vigencia del presente régimen.

En tal supuesto los importes ingresados en concepto de pago a cuenta y/o cuotas no se podrán imputar a cuotas del nuevo plan.

CAPÍTULO D – INGRESO DE LAS CUOTAS

ARTÍCULO 8°.- Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se formalice la adhesión, y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

En caso que a la fecha de vencimiento general fijada en el párrafo anterior no se hubiera efectivizado la cancelación de la respectiva cuota, se procederá a realizar un nuevo intento de débito directo de la cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en el párrafo precedente, así como sus intereses resarcitorios, podrán ser rehabilitadas a través de las funcionalidades previstas en el sistema, pudiendo optar el contribuyente por su débito directo el día 12 del mes inmediato siguiente al de la solicitud de rehabilitación o bien por su pago a través de transferencia electrónica de fondos mediante la generación de un Volante Electrónico de Pago (VEP) de acuerdo con el procedimiento previsto en la Resolución General N° 3.926, considerando a tal efecto que esta funcionalidad estará disponible a partir del día siguiente del vencimiento de la cuota en cuestión.

Dicha rehabilitación no implica la exclusión de la caducidad en el caso de verificarse las causales previstas en el Artículo 9° de esta resolución general.

En los supuestos indicados en los párrafos precedentes, la respectiva cuota devengará por el período de mora, los intereses resarcitorios establecidos en el Artículo 37 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, los cuales se adicionarán a la cuota.

Cuando el día de vencimiento fijado para el cobro de la cuota coincida con día feriado o inhábil, se trasladará al primer día hábil inmediato siguiente. De tratarse de un día feriado local, el débito de las cuotas se efectuará durante los días subsiguientes, según las particularidades de la respectiva operatoria.

Para un correcto procedimiento del débito directo, los fondos en las cuentas declaradas deberán encontrarse acreditados a partir de la CERO (0) hora del día en que se realizará el débito.

Asimismo, en caso de coincidir con el vencimiento de la cuota o mensualidad de otro plan de facilidades de pago vigente y no existan fondos suficientes para la cancelación de la totalidad de las obligaciones, esta Administración Federal no establecerá prioridad alguna para el cobro de ninguna de ellas.

Será considerada como constancia válida del pago, el resumen emitido por la respectiva institución financiera en el que conste el importe de la cuota, así como la impresión con todos los datos de la obligación y del pago que emitirá el sistema informático habilitado por este Organismo.

CAPÍTULO E – CADUCIDAD. CAUSAS Y EFECTOS

ARTÍCULO 9°.- La caducidad del plan de facilidades de pago, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando a los TREINTA (30) días corridos posteriores a la fecha de vencimiento de UNA (1) cuota se registre la falta de cancelación de la misma.

Operada la caducidad -situación que se pondrá en conocimiento del contribuyente a través del servicio “e-Ventanilla”-, esta Administración Federal quedará habilitada para disponer el inicio de las acciones judiciales tendientes al cobro del total adeudado.

Los contribuyentes y responsables una vez declarada la caducidad del plan de facilidades, deberán cancelar el saldo pendiente de deuda mediante transferencia electrónica de fondos conforme a las disposiciones establecidas en las Resoluciones Generales Nros. 1.217 y 1.778, sus respectivas modificatorias y complementarias.

El saldo pendiente de las obligaciones adeudadas, que será el que surge de la imputación generada por el sistema podrá ser visualizado por los contribuyentes y/o responsables a través del servicio “MIS FACILIDADES”, en la pantalla “Seguimiento de Presentación”, opción “Impresiones”, mediante la utilización de la Clave Fiscal obtenida conforme al procedimiento previsto en la Resolución General N° 3.713 y sus modificaciones.

CAPÍTULO F – DISPOSICIONES GENERALES

ARTÍCULO 10.- A los efectos de la interpretación y aplicación de la presente deberán considerarse, asimismo, las notas aclaratorias y citas de textos legales con números de referencia contenidas en el Anexo I.

ARTÍCULO 11.- Apruébanse los Anexos I (IF-2017-09484283-APN-DISEGE#AFIP) y II (IF-2017-09485187-APN-DISEGE#AFIP) que forman parte de la presente.

ARTÍCULO 12.- Déjanse sin efecto las Resoluciones Generales Nros. 984, 1.378 y 2.129.

ARTÍCULO 13.- Las disposiciones que se establecen por la presente entrarán en vigencia a partir del día de su publicación en el Boletín Oficial y resultarán de aplicación, a partir del día 1 de junio de 2017 para la cancelación de los saldos resultantes de los gravámenes correspondientes a los períodos que seguidamente se indican:

a) Impuesto sobre los bienes personales: desde el período fiscal 2016, inclusive.

b) Impuesto a las ganancias:

1. Para personas humanas: desde el período fiscal 2016, inclusive.

2. De tratarse de personas jurídicas: desde el período fiscal 2017, inclusive.

ARTÍCULO 14.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I (Artículo 10)

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 5°.

(5.1.) La línea de teléfono celular deberá encontrarse radicada en la República Argentina.

(5.2.) Los datos informados con relación al tipo de cuenta y/o al banco donde se encuentra radicada la misma podrán ser modificados por el contribuyente y/o responsable.

A los fines de suministrar la Clave Bancaria Uniforme (CBU), registrada de acuerdo con lo previsto por la Resolución General N° 2.675, sus modificatorias y complementarias, se deberá acceder al servicio “Declaración de CBU”.

Cuando coexistan DOS (2) o más planes de un mismo contribuyente y/o responsable y éste desee utilizar diferentes cuentas de un mismo banco para que se efectúe el débito de las cuotas respectivas, tal circunstancia deberá ser previamente acordada por el responsable con la entidad bancaria.

Artículo 6°.

(6.1.) Para utilizar el sistema informático denominado “MIS FACILIDADES”, se deberá acceder al sitio “web” de este Organismo (http://www.afip.gob.ar) e ingresar, además de la Clave Única de Identificación Tributaria (CUIT), la Clave Fiscal otorgada por esta Administración Federal.

El ingreso de la Clave Fiscal permitirá al contribuyente y/o responsable autenticar su identidad.

Los sujetos que no posean la aludida Clave Fiscal deberán gestionarla de acuerdo con las disposiciones de la Resolución General N° 3.713 y sus modificaciones.

La información transferida tendrá el carácter de declaración jurada y su validez quedará sujeta a la verificación de la veracidad de los datos ingresados por el contribuyente y/o responsable.

(6.2.) Una vez finalizada la transmisión electrónica del detalle de la deuda y el plan solicitado, el sistema emitirá el respectivo acuse de recibo de la presentación realizada.

IF-2017-09484283-APN-DISEGE#AFIP

ANEXO II (Artículo 2°)

CANTIDAD DE CUOTAS, PAGO A CUENTA Y TASA DE INTERÉS DE FINANCIACIÓN

IF-2017-09485187-APN-DISEGE#AFIP

e. 23/05/2017 N° 35043/17 v. 23/05/2017

I simply want to mention I’m all new to blogging and absolutely liked you’re blog. More than likely I’m going to bookmark your website . You surely come with remarkable writings. With thanks for sharing with us your blog site.

very nice post, i surely really like this site, keep on it

I like the efforts you have put in this, regards for all the great content.

Zune and iPod: Maximum us residents compare the Zune to the Touch, yet right after viewing how slim and amazingly minor and mild it is, I try it to be a in its place distinctive hybrid that combines attributes of possibly the Contact and the Nano. It can be Really colourful and magnificent OLED show is a bit smaller than the contact screen, nonetheless the player itself feels fairly a bit lesser and lighter. It weighs pertaining to 2/3 as significantly, and is significantly smaller sized in width and height, while remaining simply just a hair thicker.

My coder is trying to persuade me to move to .net from PHP. I have always disliked the idea because of the expenses. But he’s tryiong none the less. I’ve been using Movable-type on a variety of websites for about a year and am anxious about switching to another platform. I have heard fantastic things about blogengine.net. Is there a way I can transfer all my wordpress content into it? Any kind of help would be greatly appreciated!

https://puntacanaguide.jimdo.com

Nice post. I study something more challenging on totally different blogs everyday. It would all the time be stimulating to learn content material from different writers and follow a little something from their store. I’d desire to make use of some with the content on my weblog whether you don’t mind. Natually I’ll provide you with a link on your internet blog. Thanks for sharing.

The refreshing Zune browser is surprisingly constructive, yet not as beneficial as the iPod’s. It is effective well, but isn’t really as immediate as Safari, and is made up of a clunkier interface. If you from time to time program on working with the website browser which is not an issue, nonetheless if you are building in direction of browse the world-wide-web alot against your PMP then the iPod’s more substantial show and better browser may well be considerable.

Its like you read my mind! You appear to know so much about this, like you wrote the book in it or something. I think that you can do with a few pics to drive the message home a bit, but other than that, this is fantastic blog. A fantastic read. I’ll certainly be back.

If you’re nevertheless on the fence: grab your favourite earphones, thoughts down towards a Easiest Purchase and question in the direction of plug them into a Zune then an iPod and view which a single seems superior in the direction of your self, and which interface will make on your own smile further. Then you may understand which is straight for your self.

Thanks for writing this awesome article. I’m a long time reader but I’ve never been compelled to leave a comment. I subscribed to your blog and shared this on my Facebook. Thanks again for a great article!

Thanks for posting this awesome article. I’m a long time reader but I’ve never been compelled to leave a comment. I subscribed to your blog and shared this on my Twitter. Thanks again for a great post!

Fingers down, Apple’s application shop wins via a mile. It can be a significant alternative of all styles of purposes vs a pretty not happy range of a handful for Zune. Microsoft contains Options, especially inside the realm of game titles, but I’m not absolutely sure I might need to have in direction of bet upon the foreseeable future if this component is crucial towards oneself. The iPod is a significantly improved preference in that scenario.

Apple previously includes Rhapsody as an app, which is a Wonderful start out, however it is already hampered via the incapacity toward store locally upon your iPod, and contains a dismal 64kbps bit price tag. If this modifications, then it will relatively negate this convenience for the Zune, nevertheless the Ten new music for every month will still be a significant additionally within Zune Pass’ choose.

Among me and my partner we have owned even further MP3 players around the many years than I can depend, like Sansas, iRivers, iPods (classic & touch), the Ibiza Rhapsody, and so on. But, the remaining handful of years I’ve resolved down toward 1 line of avid gamers. Why? Considering the fact that I was content toward check out how well-designed and pleasurable in direction of use the underappreciated (and extensively mocked) Zunes are.

Thank you for publishing this awesome article. I’m a long time reader but I’ve never been compelled to leave a comment. I subscribed to your blog and shared this on my Facebook. Thanks again for a great article!

I will machines this research to 2 products of people in america: present-day Zune owners who are thinking of an up grade, and americans striving towards determine among a Zune and an iPod. (There are other players relevance considering out there, together with the Sony Walkman X, nonetheless I be expecting this gives you enough info toward produce an aware selection of the Zune vs avid gamers other than the iPod line as very well.)

I am going to products this overview in direction of 2 styles of people: recent Zune home owners who are considering an update, and us citizens striving towards make your mind up concerning a Zune and an iPod. (There are other players really worth thinking about out there, including the Sony Walkman X, yet I assume this gives you plenty of info in direction of create an conscious choice of the Zune vs avid gamers other than the iPod line as properly.)

If you happen to be nevertheless on the fence: grab your preferred earphones, thoughts down toward a Least difficult Order and check with towards plug them into a Zune then an iPod and check out which one particular appears improved towards yourself, and which interface results in on your own smile far more. Then you may comprehend which is directly for yourself.

I’ll machines this analyze in direction of Two designs of individuals: current Zune property owners who are looking at an improve, and These seeking in direction of determine among a Zune and an iPod. (There are other avid gamers great importance looking at out there, together with the Sony Walkman X, still I anticipate this offers your self sufficient data in direction of create an informed decision of the Zune vs gamers other than the iPod line as well.)

The clean Zune browser is amazingly optimistic, nevertheless not as favourable as the iPod’s. It is effective very well, nevertheless is not as immediate as Safari, and contains a clunkier interface. If on your own sometimes plan upon making use of the world wide web browser that is not an issue, still if you’re building in direction of examine the world wide web alot against your PMP then the iPod’s larger screen and superior browser may well be vital.

The refreshing Zune browser is surprisingly optimistic, still not as superior as the iPod’s. It works nicely, nevertheless isn’t really as prompt as Safari, and consists of a clunkier interface. If your self sometimes method on making use of the website browser which is not an issue, nevertheless if you’re planning in direction of examine the world wide web alot from your PMP then the iPod’s bigger display screen and much better browser may possibly be substantial.

Thanks for helping out, great information. «Whoever obeys the gods, to him they particularly listen.» by Homer.

I’ve been absent for a while, but now I remember why I used to love this web site. Thanks, I will try and check back more frequently. How frequently you update your web site?

As soon as I detected this website I went on reddit to share some of the love with them.

Hands down, Apple’s application store wins by a mile. It truly is a huge selection of all varieties of purposes vs a in its place disappointed amount of a handful for Zune. Microsoft is made up of applications, in particular in the realm of game titles, nevertheless I’m not sure I might require in direction of guess on the potential if this part is vital toward oneself. The iPod is a a lot far better final decision inside that scenario.

Hey there, You’ve done an incredible job. I’ll certainly digg it and personally recommend to my friends. I am confident they’ll be benefited from this site.

I wish to voice my admiration for your kind-heartedness giving support to people who must have assistance with your issue. Your very own commitment to getting the message all through turned out to be exceedingly functional and have always permitted employees just like me to get to their dreams. Your own warm and helpful recommendations entails a whole lot to me and even further to my peers. Thank you; from all of us.

If you happen to be even now on the fence: get your favorite earphones, thoughts down in direction of a Least complicated Obtain and question in the direction of plug them into a Zune then an iPod and perspective which just one seems greater in the direction of oneself, and which interface will make you smile further. Then you’ll know which is immediately for on your own.

Hi, i think that i saw you visited my weblog so i came to “return the favor”.I’m trying to find things to improve my site!I suppose its ok to use some of your ideas!!

I want to express appreciation to you just for bailing me out of this type of predicament. Because of researching through the world-wide-web and seeing methods that were not powerful, I believed my life was gone. Living without the answers to the difficulties you have fixed by means of your entire website is a serious case, as well as those which could have in a negative way damaged my career if I had not encountered your website. Your main expertise and kindness in dealing with all the details was very useful. I am not sure what I would’ve done if I hadn’t come across such a solution like this. I can at this moment relish my future. Thanks for your time very much for your specialized and amazing guide. I won’t be reluctant to endorse your blog post to any individual who should get counselling on this issue.

Some genuinely select articles on this internet site , bookmarked .

Thanks for posting this awesome article. I’m a long time reader but I’ve never been compelled to leave a comment. I subscribed to your blog and shared this on my Facebook. Thanks again for a great post!

Hi, Neat post. There’s a problem with your website in internet explorer, would check this… IE nonetheless is the market chief and a huge section of people will leave out your magnificent writing because of this problem.

Hello here, just turned conscious of your wordpress bog through The Big G, and have found that it’s seriously educational. I’ll be grateful for if you decide to continue this.

I simply want to reveal to you that I am new to wordpress blogging and completely valued your write-up. Probably I am inclined to save your blog post . You indeed have outstanding article content. Value it for telling with us your very own site information

I like this web site so much, saved to bookmarks. «I don’t care what is written about me so long as it isn’t true.» by Dorothy Parker.

Thank you for writing this awesome article. I’m a long time reader but I’ve never been compelled to leave a comment. I subscribed to your blog and shared this on my Facebook. Thanks again for a great post!