-Por la Dra. Agustina Fruet Walter-

INTRODUCCIÓN

Durante el Siglo XIX y hasta mediados del S. XX., se consideraba como solvente, confiable, y competitivas aquellas estructuras empresarias que tenían operaciones comerciales de gran magnitud, por el tamaño de sus plantas productivas, el alcance de sus redes de negociación y la cuantía de sus recursos económicos y financieros. En dicho marco, se consideraba que la función del administrador o del comúnmente denominado “Empresario” consistía en gestionar un conjunto de gastos, indicadores de utilidad, pasivos y activos esencialmente tangibles. Los recursos intangibles no eran considerados o quedaban subsumidos en ciertos bienes físicos. Sin embargo, durante las últimas décadas del siglo XX se produjeron importantes cambios que modificaron el entorno económico provocando incertidumbre y amenazas a la competitividad de las empresas. Algunos de estos cambios fueron: la aparición de una economía del conocimiento tendiente a diluir la relevancia del tamaño de los establecimientos y la magnitud de sus recursos; el avance de la tecnología; la globalización, así como el aumento del conocimiento, las exigencias y expectativas de los clientes. Esta nueva economía estaba centrada en el conocimiento, en la generación de riqueza asociada al desarrollo y mantenimiento de ventajas competitivas sostenidas principalmente en elementos de carácter intangible. Esto implicó, tanto para las grandes empresas como para las pymes, una particular consideración de la importancia estratégica de sus propios recursos y competencias intangibles. Entre estos activos y competencias, pueden mencionarse, la aptitud para innovar, la posibilidad de crear para sí patentes de invención para lanzar nuevos productos y servicios; el prestigio asociado al desarrollo de la marca y preservación de una reputación irrefutable; la disponibilidad de sistemas de información, de producción, de prestación de servicios que puedan proporcionar a los clientes lo que deseen, cuando lo deseen y en las mejores condiciones. En la actualidad, la habilidad de una empresa para movilizar y explotar sus activos intangibles se ha convertido en algo más decisivo que invertir y gestionar sus activos tangibles y físicos.

En tal marco, como política pública nacional podemos mencionar a “Argentina Innovadora 2020” es un plan nacional que busca impulsar la competitividad y la innovación en el sector empresario Argentino, así mismo la Secretaria de Planeamiento y Políticas del Ministerio de Ciencia y Técnica de la Nación está trabajando en un proyecto en un proyecto de protección, valuación y comercialización de los activos intangibles (dicho estudio, informe, proyecto de ley al día de la fecha no son de acceso público). Si bien, al día de la fecha no existen detalles sobre el mismo, podemos decir que el tema existe en la Agenda Pública nacional; pues bien, quizás es el momento de preguntar si tal tema existe en la mente de los operadores jurídicos en cuanto asesoran al momento de la constitución, y desarrollo de las pequeñas, medianas o grandes empresas.

El objeto de este escueto trabajo de investigación es dar luz acerca del valor de lo intagibles en el capital social, focalizándose en su forma de valuación, a los fines de que los mismos puedan formar parte del Capital Social y sean una referencia y garantía tanto para los socios que la componen como para los terceros que tendrán vinculación con la sociedad comercial.

- LA ECONOMIA DEL CONOCIMIENTO, ACTIVOS INTAGIBLES Y EL CAPITAL SOCIAL

Sin perjuicio de sonar repetitiva, vuelvo a afirmar que el desarrollo y la competitividad de una empresa generalmente se miden por la utilización de sus activos de manera eficiente y ordenada a los fines de incrementar sus activos productivos y generar ganancias.

En la década del 80 los mercados mundiales reconocían y valoraban el valor de las empresas a corto, mediano y largo plazo según su posibilidad de creación de valor de activos tangibles físicos, materiales y concretos, puestos en marchas en los negocios, como en la plata maquinaria, instrumentos, equipos y activos financieros. Por lo que, tanto, las expectativas comerciales, el valor del mercado, y el riesgo financiero estaban definidas y concretizadas en el relación a sus activos tangibles.

Hacía finales de la década del 80 aparece lo que hoy se denomina como “LA ECONOMÍA DEL CONOCIMIENTO (KNOWLEDGE ECONOMY)”, que es el sector de la economía que utiliza el conocimiento como elemento fundamental para generar valor y riqueza por medio de su transformación a información. Generalmente abarca rubros como la educación, investigación y desarrollo, alta tecnología, informática, telecomunicaciones, robótica, nanotecnología e industria aeroespacial. Desde finales del siglo XX, la inversión en capital intangible ha crecido considerablemente incluso en mayor medida que el capital tangible (maquinaria, materias primas, etc).

Doctrinarios de la talla Juan Carlos Pombo[1] afirma que: “La economía del conocimiento es un hecho económico, legal y jurídico, que ocurre como resultado del desarrollo de los derechos de propiedad, del surgimiento de la capacidad económica diferencial de creación de valor de los intangibles en los procesos productivos particulares, frente a la disminución del impacto económico y rentabilidad de los inversiones en tangibles. El impacto es importante y gana terreno en todos los niveles de la economía y la sociedad, principalmente en aquellos países desarrolladores de las tecnologías, conocimientos y las capacidades de gestión necesarias para su desarrollo”[2]

En tal sentido, Juan Carlos Navarro, especialista de la División de Competitividad e Innovación de la División de Competitividad e Innovación del Banco Interamericano de Desarrollo, destacó precisamente que los sectores más dinámicos de la economía en escala global son los que podrían llamarse » – intensivos en conocimiento». «El conocimiento incorporado en capital humano o intelectual gana importancia continuamente. Hay incluso agencias que hacen «auditoría de intangibles». Es decir, calculan cuánto vale una empresa por sus patentes, sus ideas, la gente que trabaja en ella.»[3]

En realidad y en mi modesta forma de ver, la Economía del Conocimiento crea valor añadido en los productos y servicios en cuyo proceso de creación o transformación participa. El conocimiento significa formas, métodos y maneras de abordar y resolver problemas; significa Innovación, o herramientas o medios de producción para producir a su vez, o más conocimiento o productos y servicios con un valor añadido, útil y cuantificable para la sociedad.

Por lo tanto podemos afirmar que de los activos tradicionales y tangibles, se estaría pasando a un modelo basado en el desarrollo de intangibles, principalmente en los desarrollos de tecnología, software, sistemas, marcas, patentes (legislados por las leyes 22.362, 24.481, 11.723, y Decreto Reglamentario n°260/96).

a. ¿Qué es un Activo Intangible?

El tema abordado en el presente trabajo presenta ribetes contables de envergadura, es por ello, y a los fines de abordar el mismo desde una perspectiva integral, y con el objeto de definir de un modo practico “los activos intangibles”.

La OCDE definió los activos intangibles como las “inversiones a largo plazo distintas de la compra de activos fijos y dirigidas a incrementar los futuros resultados de la empresa”.

La Norma Internacional Contable (NIC) N° 38, a su vez, define como intangible “el activo identificable, de carácter no monetario y sin apariencia física; lo que permitiría reconocer el activo bajo las dos condiciones de razonabilidad en la estimación del coste y de obtención de futuros beneficios”.

Sin embargo, puedo decir que en la práctica del día a día en el país, se utilizan los lineamientos o conceptos estipulados en las Resoluciones Técnicas (de ahora en mas RT) de la Federación Argentina de Consejos Profesionales de Ciencias Económicas. Las mismas son normas armonizadoras de criterios contables, que van detallando o definiendo de manera pragmática ciertos conceptos legales y contables para otorgar seguridad jurídica a terceros.

En tal sentido la RT n° 9 define a los intangibles como aquellos representativo de franquicias, privilegios u otros similares, incluyendo los anticipos por su adquisición, que no son bienes tangibles ni derechos contra terceros, y que expresan un valor cuya existencia depende de la posibilidad futura de producir ingresos. Como por ejemplo: derechos de propiedad, intelectual, Patentes, marcas licencias, Gastos de organización y pre operativos, entre otros. En decir, el término intangible significa que no puede tocarse, pero los derechos contra terceros se clasifican en el rubro créditos.

b. Clasificación de los A. intangibles en el País:

| CLASIFICACIÓN INTAGIBLES (RT N°9) | Ejemplos | |

|

Según su posibilidad de tener identidad propia |

Identificables | Marcas, derechos de autor, concesiones, derecho de edición, licencias de uso. |

| No identificables | Gastos de organización, publicidad de lanzamiento. | |

|

Según su forma de incorporación |

Adquiridos: implica el intercambio con un tercero | Concesión, franquicia |

| Desarrollados por el propio ente. Presenta mayor dificultad para asignarle un costo que se pueda medir fiablemente. | Gastos de desarrollo, gastos de organización. | |

| Según la posibilidad de venderlos por separado | Vendibles por separado | Marcas, concesiones. |

| No vendibles por separado | Gastos de organización, publicidad de lanzamiento. | |

|

Según su plazo de vida legal |

Limitada: la ley o contrato establece el plazo de vida | Patentes, concesiones. |

| Perpetua: no hay límite temporal para su uso | Marca renovable | |

|

Según su posibilidad de reconocerlos contablemente |

Registrables contablemente | Gatos de organización

|

| No registrables contablemente | Llave de negocio autogenerada. | |

Asimismo la RT N° 17 afirma que los activos intangibles adquiridos y producidos solo se reconocerán como tales cuando pueda demostrase su capacidad para generar beneficios económicos futuros y su costo pueda determinarse sobre bases confiables.

A su vez determina lo que no puede reconocerse como intangible: 1. El costo de investigaciones realizadas para obtener nuevos conocimientos científicos y técnicos, con el fin de evitar la activación de gastos sobre algo que no se sabe si dará ingresos. 2. Los costos revocados en el desarrollo interno del valor llave, marcas y aquellos que no puedan ser distinguidos del costo del conjunto, esta limitación surge por la dificultad para darles valor de una manera confiable. 3. Los costos de publicidad, promoción o reorganización de una empresa, ya que se prohíbe la activación de campañas de publicidad.4. Los costos de entrenamiento, con el fin de evitar la activación de gastos referidos al entrenamiento del personal, ya que no hay seguridad de su permanencia en la empresa.

c. Capital Social

Unos de los principales elementos que caracterizan a la personalidad jurídica de las Sociedades comerciales, es el “Capital Social”. Respecto al mismo, múltiples conceptos se han esgrimido y para evitar una enumeración de definiciones teóricas al respecto, ya que no es el fin de este trabajo, aquí se tomará lo afirmado por el Dr. Hugo Richard cuando define al capital social como “el monto establecido en el acto constitutivo de la sociedad, o el que resulte afectado al giro social en cada balance, conforme el sistema legal adoptado. En ese dato se reconoce una función de garantía, como función esencial para proteger a los terceros, sin descartarse la función organizativa y de productividad que el mismo genera en la funcionalidad de la sociedad. La noción de capital social es de política legislativa, y de moderna doctrina la idea de «patrimonio suficiente» para afrontar las operaciones sociales”[4]

Es decir y en términos coloquiales, el capital social es uno de los instrumentos que permite a la sociedad desarrollarse en el tráfico comercial, a los fines de adquirir derechos y obligaciones frente a terceros que comercian con esta, buscando, entre otras cosas, incrementar sus activos y posicionarse en el mercado.

No se puede dejar de afirmar que una relación comercial, pudiendo ser o no una sociedad comercial, tiene un impacto directo en el patrimonio de las personas (físicas o jurídicas) que forman parte de ella, y tal situación tiene su repercusión en la economía local. Sin mencionar que muchas veces, la “vida” y el desarrollo de empresas de gran envergadura (como las multinacionales) pueden generar impactos de relevancia no solo en las economías nacionales sino en la economía global.

A medida que el tiempo trascurre, las relaciones se complejizan y el tráfico comercial no es la excepción, nuevos métodos de producción, y nuevas formas de trabajar irrumpen en el ámbito local e internacional, exigiendo a las empresas, sociedades y otras formas de organización actualizarse a los fines de continuar en mercado.

A partir de ello, considero de especial importancia como primera medida, considerar como elemento integrante y coadyuvante del capital social a los activos intangibles, tanto al momento de planificar, constituir una sociedad como, así también en su posterior desenvolviendo comercial.

Los activos intangibles, tienden a ser más valorados y conocidos por profesionales de las ciencias económicas que los de derecho. Y su falta de consideración en la estructura legal empresaria puede llegar a extinguir una fuente de crecimiento, riquezas e innovación.

En el país no hay estudios macroeconómicos, que demuestren el impacto de los mismos en las economías locales pero sin embargo una prueba de la importancia de los activos intangibles quedó evidenciada en un estudio que realizo la empresa “Ocean Tomo”[5] de Chicago, Estados Unidos, que revelo cual era el porcentaje de los componentes tangibles e intangibles en el valor de mercado de las 500 empresas que componen el índice S&P500[6]. Se partió analizando lo sucedido respecto a los intangibles, en un periodo de 35 años que iba desde 1975 hasta 2010, acreditándose que existió un cambio drástico en la proporción de los componentes que soportan el valor de mercado de las empresas, ya que en el año 1975 el capital intangible era del 17% mientras que el tangible era del 83%; y en el 2010 se pasó a un 20% de capital tangible a un 80% de capital intangible.

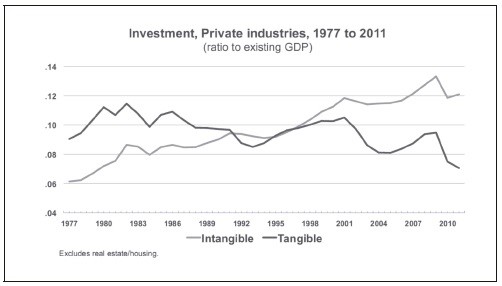

Dentro del espectro de los estudios realizados sobre el impacto de los intangibles en la macroeconomía no se puede obviar el trabajo de los investigadores (Charles Corrado, Charles Hulten, y Daniel Sichel) del Federal Reserve Board y de la Universidad de Maryland en el año 2004 y 2009 (de ahora por razones de practicidad cuando se mencione dicho informe se lo hará utilizando las siglas CHS)[7]. El propósito de dicho informe demostrar el impacto del capital intangible en el caso de ser considerado dentro del concepto de Capital, incluyendo la Información computarizada (software y bases de datos), la Propiedad científica y creativa (I&D, exploración minera, derechos de autor y costos de licencia, desarrollo de productos, diseño y otros gastos de investigación) y Competencias económicas (valor de marca, capital humano, estructura organizativa, modelo de negocios).

Del mencionado trabajo se obtuvo la evidencia sobre la creciente importancia de los activos intangibles, en la economía de USA, tal como se demuestra en la siguiente gráfica:

Posteriormente, en un taller patrocinado por la National Academy of Sciences en el año 2009 de EE.UU, denominado Intangible Assets: Measuring and Enhancing Their Contribution to Corporate Value and Economic Growth[8], se reunieron representantes de los sectores académicos, corporativos y de agencias oficiales con el propósito de analizar el tema de los activos intangibles y en especial el trabajo de CHS.

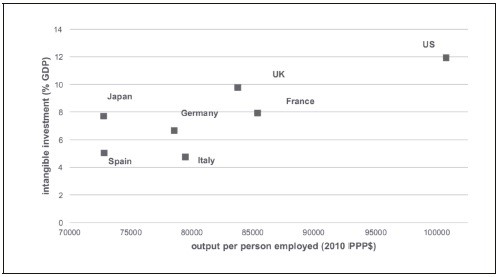

En dicho taller, el investigador Charles Hulten (autor de CHS) afirmó que de tomarse en cuenta los intangibles a los efectos del cálculo del PIB en USA, este sufriría un notable incremento. Además dicho pionero estudio revela que la productividad aumenta respecto los países que en los últimos años invirtieron en activos intangibles (tal como se evidencia con la siguiente gráfica):

En efecto puedo concluir que el trabajo CHS convence sobre el valor y el impacto que tienen los activos intangibles no solo en el flujo financiero empresarial sino en la macroeconomía, siendo un elemento de especial relevancia a la hora de calcular el PBI de un país.

Se puede afirmar que la investigación de CHS es la única de semejante envergadura en el continente americano, sin embargo otras consultoras como innodrive[9] tras realizar estudios de mercados en otras regiones económicas como la Unión Europea, llegan a resultados análogos, pudiendo afirmar que:

– El PIB de los países de la Comunidad Europea se incrementa en un 5,5% después de incluir los intangibles.

– Los intangibles son un importante elemento en la valoración de mercado de las empresas, así como fuente del futuro crecimiento de los países de Europa.

– Los países que presentan mayores inversiones en activos intangibles que en activos tangibles muestran una mejor preparación en la transición hacia la sociedad del conocimiento.

– Los países de Europa pueden dividirse según su especialización en los tres diferentes tipos de activos intangibles: información computarizada, propiedad científica y creativa, y competencias económicas.

– Los activos intangibles se caracterizan por su aglomeración o concentración urbana. Por ejemplo, la ciudad finlandesa de Helsinki concentra el 49% de los activos intangibles de su país, y Londres el 41% de los del Reino Unido.

De tales informes se llega a la certeza que la inclusión de los intangibles tienen un gran impacto en nuestra comprensión del crecimiento económico. Los estudios revelan que la inclusión de la inversión intangible en la producción real del sector empresarial puede incrementarse hasta un 20%. Por lo tanto, la inclusión, valoración, protección y conocimiento de los intangibles es importante no solo para el sector empresarial sino que tienen especial relevancia en las tasas de crecimiento de la productividad del trabajo impactando directamente en el PIB de las economías nacionales.

Con tal enunciación teórica contable, se deja evidenciado que es de prioritaria importancia incorporar el capital intangible en el desarrollo estructural de una sociedad debiendo abogar por su correcto tratamiento en las leyes locales a los fines de la protección y aprovechamiento de los mismos.

II. EL RETO: ¿COMO VALUAMOS A LOS ACTIVOS INTAGIBLES?

Unas de las principales complicaciones que llevaron a largas discusiones, fue la forma o el método de valuación de los Activos intangibles a los fines de poder darle un valor cierto en términos económicos para así poder incorporarlos como capital social. Dicho valor debe tener un respaldo oficial, o un método de valuación objetivo e igual para todos, ya que no debemos olvidar que el capital social, en el marco de la Ley General de Sociedades, cumple además de ser un elemento que permita la realización del objeto social, una función de garantía en boga de la protección de los derechos e intereses de los terceros que comercien con la sociedad, brindado así seguridad jurídica, y protección al derecho de propiedad. Además como se dijo con anterioridad, el capital social funciona como una “barrera” de seguridad del patrimonio personal de los socios y administradores al aplicarse el beneficio de excusión (salvo que se aplique la inoponibilidad de la persona jurídica, por las razones taxativamente nombradas en la Ley General de Sociedades)

En tal sentido Kevin King[11] explica cuáles son los métodos aceptables de valoración de los activos intangibles identificables y de la propiedad intelectual. Los mismos se pueden dividir en tres grandes categorías: 1) los basados en el mercado 2) los basados en el costo y 3) los basados en cálculos aproximados de beneficios económicos pasados y futuros.

1) Métodos basados en el valor de mercado: En una situación ideal, un empresario independiente y acostumbrado en el tráfico de bienes tangibles, preferirá determinar el valor de sus posibles intangibles según el valor del mercado, sin embargo cuando se trata de un elemento de propiedad intelectual, buscar una transacción de mercado equivalente es prácticamente inútil. Esto se debe al hecho de que la propiedad intelectual generalmente no nace de un objetivo de venta. Hay otros impedimentos que limitan la utilidad de este método, en concreto, los compradores especiales, las distintas habilidades de negociación y los efectos deformadores causados por los picos y las depresiones de los ciclos económicos.

2) Los métodos basados en el costo, como el “costo de crear” o el “costo de sustituir” un activo determinado, parten del principio de que existe algún tipo de relación entre el costo y el valor. Poco se puede decir de este enfoque aparte de que resulta de fácil utilización. En este método no se tiene en cuenta el valor cambiante del dinero conforme pasa el tiempo ni el costo del mantenimiento.

3) Los métodos de valoración que se derivan de un cálculo aproximado de los beneficios económicos pasados y futuros (que también se han dado en llamar métodos de ingresos) pueden desglosarse en cuatro categorías: I) capitalización de ganancias históricas, II) métodos diferenciales de beneficios brutos, III) métodos de beneficios extraordinarios y IV) el método del cálculo del ahorro en regalías.

I) Con la capitalización de ganancias históricas se obtiene el valor de los derechos de Propiedad Intelectual al multiplicar la rentabilidad histórica mantenible del activo por un múltiplo que ha sido determinado tras calcular el vigor relativo de los derechos de Propiedad intelectual. Por ejemplo, se llega a un múltiplo determinado después de evaluar una marca en función de algunos factores como la dirección, la estabilidad, la cuota del mercado, la internacionalidad, la tendencia a la rentabilidad, y el apoyo y la protección de la comercialización y la publicidad. Aunque en este proceso de capitalización se toman en cuenta ciertos factores importantes, existen grandes defectos que se relacionan, en su mayoría, con la capacidad histórica de generar ganancias. Se puede decir que este método está poco orientado hacia el futuro.

II) Los métodos diferenciales de beneficios brutos se relacionan con la valoración de marcas. Mediante estos métodos se examinan las diferencias entre los precios de venta, realizando las correcciones necesarias según las diferencias entre los costos de comercialización. Es allí donde reside la diferencia entre el margen de ganancia de un producto de marca y/o patentado y un producto sin marca o genérico. Esta fórmula se usa para calcular flujos de efectivo y valores. Resulta mucho más fácil reconocer equivalentes genéricos e identificar diferencias de precios en el caso de una marca de productos a la venta que en el de una patente.

III) Mediante el método de beneficios extraordinarios se examina el valor actual de los activos tangibles netos y se lo emplea como un parámetro para establecer la tasa de rentabilidad. Se lo usa para calcular las ganancias necesarias con el fin de alentar a los inversores a que inviertan en dichos activos tangibles netos. Todo beneficio obtenido además de las ganancias necesarias para alentar a los inversores se considera como un excedente atribuible a los derechos de Propiedad Intelectual- Este método, que en teoría se apoya en los beneficios económicos futuros provenientes del uso de un activo, no se adapta fácilmente a los usos alternativos del mismo.

IV) Con el método del cálculo del ahorro en regalías se examina lo que el comprador podría comprar, o estaría dispuesto a pagar, por una licencia o un elemento similar del derecho de Propiedad Intelectual. Luego, las regalías se capitalizan reflejando la relación entre riesgos y rentabilidad de la inversión en el activo.

a. Valuación de intangibles en Argentina.

| Bien | Costo | Depreciación |

|

Marcas |

Integran su costo: gastos legales y de inscripción dibujos, diseños a su precio de adquisición. | Si la inscripción es ilimitada o renovable no debería depreciarse. La RT limita su vida a 20 años. |

|

Patentes |

Su costo estará formado por los gastos de investigación y de desarrollo necesarios para lograr el descubrimiento, formula, etc. Mas los gastos de inscripción de la misma. | Distribuir su costo entre las unidades que se espera producir antes de su reemplazo uy obsolescencia. |

|

Concesiones y franquicias |

Suma fija que se pagó al propietario más gastos legales y otros que se hubieran generado para la obtención de la concesión. | Depreciación dentro del plazo de su vida legal, a no ser que se estime un menor plazo de utilidad económica. |

|

Derecho de edición |

Suma que se pagó al propietario más gastos legales y otros que se hubieran generado para la obtención del permiso. | Depende del tipo de contrato, ya sea por edición (se distribuirá entre las ediciones editadas) o por unidades vendidas (cada unidad vendida absorberá su porción de la depreciación). |

|

Derechos de autor |

El costo está formado por el calor de adquisición, gastos legales y de inscripción. | La depreciación se computa sobre la base de ejemplares que se desasea producir y vender. |

|

Licencias de uso |

El costo está formado por el valor de adquisición y otros gastos vinculados. | Depreciarlo en su vida útil, teniendo en cuenta el plazo del permiso. |

|

Investigación y desarrollo |

Todos los costos incurridos durante la investigación y desarrollo. | No se deprecian pero deben darse de baja los costos de investigaciones y desarrollos con poca probabilidad de éxito. |

|

Gastos de organización y pre operativos |

Todos los costos incurridos durante la organización, reorganización y pre operativos. | Plazo máximo 5 años. |

|

Campañas publicitarias

|

Todos los costos de diseño y ejecución de campaña | Depreciar la mayor proporción en el o los periodos que se espera mayor venta. |

Puedo citar a la RT. N° 17 que establece que la medición contable se efectuará en términos contables teniendo en cuenta el costo original menos la depreciación acumulada. Algunos intangibles, para la Confederación Argentina de Profesionales en Ciencias Económicas, sufren depreciaciones y a continuación se detallan sintéticamente algunas pautas que se tienen en cuenta en el mercado local: a) Su costo b) Su naturaleza y forma de explotación. c) La fecha de comienzo de su utilización o evidencia de pérdida de valor. d) Si existen evidencias de pérdida de valor anteriores a su utilización e) La capacidad de servicio, estimada del bien según las unidades de producción o el periodo por el cual se utilice. f) La existencia de algún plazo legal para su utilización. g) El valor neto de realización final estimado del bien, que solo se considerara cuando un tercero se haya comprometido a adquirirlo finalizada su vida útil o pueda fijárselo a un precios de mercados activos y transparentes. h) La capacidad de servicio ya utilizada.

Si bien la resolución Técnica citada tiene una extensión considerable, a los fines pragmáticos se adjunta un cuadro que esboza la variable de costo y depreciación de los Activos intangibles que dicha resolución regula:

b. Proyectos de ley, y Leyes que admiten expresamente los Intangibles como capital social en Argentina.

No podemos negar que en la actualidad, están surgiendo leyes, proyectos y programas que buscan incentivar al sector emprendedor y “frelance” en la Argentina. Esto no es un fenómeno geo-localizado de argentina sino que estamos enfrentando un cambio de paradigma a nivel mundial, en el cual se abandona la concepción de gran industria, tal como lo había pensado Henry Ford, sino y a los fines de poder aprovechar la capacitación de los jóvenes, y permitir su especialización en un determinado tema en particular, se intenta incentivar la metodología de trabajo independiente y permitir redes laborales (red working) a los fines de incentivar la innovación. Si bien el objeto de este trabajo no es analizar el impacto de la cultura emprendedora de estos días, se debe tener en cuenta tales aspectos por las leyes que infra se detallaran.

Actualmente, está vigente un plan estatal que se llama FONDO SEMILLA, a cargo del Ministerio de Producción de la Nación, cuyo principal objetivo es promover el el surgimiento, desarrollo y fortalecimiento de emprendimientos que se destaquen por ser especialmente innovadores para la región económica (recordando que Argentina está divida por regiones económicas a saber: NOA, NEA, Nuevo Cuyo, Región Centro y Buenos Aires, Patagonia), a través de asistencia financiera y técnica brindada por incubadoras de emprendedores que estarán a cargo de la evaluación, capacitación, mentoreo y acompañamiento de los proyectos.

Los proyectos que incentiva el estado para ser elegibles son los innovadores respecto al medio ambiente, salud, inclusión socioeconómica, educación y hábitat social, y el financiamiento que se reciba deberá ser invertido únicamente en: o “Activos fijos: maquinarias, equipos y mobiliario. El monto afectado bajo el concepto “obras físicas” no podrá superar el VEINTE POR CIENTO (20%) de la asistencia financiera. o Activos intangibles: marcas y patentes. o Capital de trabajo: insumos, materia prima, mano de obra tercerizada y servicios profesionales”.

En el proyecto de la ley de las Sociedades anónimas simplificadas (SAS), en su art. 47 se establece que las mismas pueden realizar sus “(…)aportes en bienes dinerarios o bienes no dinerarios. Los aportes en bienes no dinerarios podrán ser efectuados al valor que pacten los socios en cada caso o, en su defecto, según los valores de plaza. (….)” Si bien se pueden considerar que los aportes no dinerarios se hacen extensivos a los intangibles, el mismo resuelve que su valuación se pacta según el valor de mercado, apartándose así de lo dispuesto en sus resoluciones técnicas de la Federación de Profesionales de Ciencias Económicas, y por lo esgrimido y estudiado en el derecho comparado, por tal motivo, al ser un proyecto de ley y al estar bajo el estudio del comité de expertos del Congreso de la Nación, conservo la esperanza que se modifique con pautas claras y objetivas a los fines de poder utilizar y aprovechar correctamente los intangibles en la conformación societaria.

Con estos dos ejemplos citados de un proyecto, y de un programa de financiamiento estatal, se intenta demostrar que muy tímidamente Argentina está valorando los Activos Intangibles de una forma expresa, y bien hay mucho camino que recorrer, los mismos son signos de singular importancia que los hace más visible, por lo menos, en el incipiente sector emprendedor del país.

III. A MODO DE CONCLUSIÓN

Innovación, desarrollo, solvencia, firmeza, progreso, no son sólo palabras que aparecen en los objetivos de algunas políticas públicas, sino que son horizontes que permitirían, desde el paradigma de la economía del conocimiento, llegar a satisfacer derechos básicos de la población. Tal es así que en el año 1997 Kofi Annan[12] solicitó que se empiece a tener un enfoque de derechos humanos en la ciencia, la tecnología y el desarrollo busca llamar la atención sobre la forma en la que la comunidad internacional se relaciona con los desafíos globales urgentes; tal razonamiento tiene apoyatura directa en Declaración Universal de Derechos Humanos (artículo 27) que afirma el derecho de todos a participar y beneficiarse del progreso científico, y estar protegidos del mal uso de la ciencia.

En la Recomendación relativa a la Situación de los Investigadores Científicos de la UNESCO — 1974 (artículo 4) se estableció que todos los avances en el conocimiento científico y tecnológico deberían estar destinados únicamente a asegurar el bienestar de los ciudadanos del mundo, y exhortar a los estados miembros a que desarrollen el protocolo necesario y las políticas para vigilar y garantizar esos objetivos.[13]

Es decir que desde organismos como la ONU, exige a los países partes que demuestren que la ciencia y la tecnología están integradas a las políticas que buscan garantizar una sociedad más humana y justa. Esto es vigilado por los estados miembro de la UNESCO y a través de las reuniones bianuales del Comité Ejecutivo de esta organización. Durante 2012, los estados miembros re-evalúan la manera de implementar el artículo 4, con el objetivo de actualizar su alcance y monitoreo. [14]

En este contexto mundial es en donde se encuentran la respuestas de los proyectos públicos de desarrollar el conocimiento científico, impulsar a los emprendedores, otorgar beneficios tributarios a sociedades como las de Software, impulsar y financiar (como el fondo semilla) proyectos que tengas cierta innovación, tratando de otorgar elementos legales a los fines de que las formas legales sean más agiles y adecuadas a este impulso. Sin entrar al análisis de la conveniencia, congruencias e incongruencias del proyecto de ley de las Sociedades Anónimas simplificadas, se puede afirmar que dicho proyecto es una señal que evidencia la necesidad de una figura legal que sea ágil, expedita a los fines de ser el motor de estos propósitos.

Ante este panorama, es inevitable que la Ley General de Sociedades quede al margen de este paradigma, ya que la misma establece las formas de organización comercial a los fines de crear entes o patrimonios auto-gestantes de derechos y obligaciones comerciales, financieras y económicas con terceros que estén dentro de la frontera nacional o no.

Si bien la ley permite que los aportes de los socios puedan ser dinerarios o no dinerarios, se requiere que existan pautas concisas de la forma de valuación de los intagibles y que el operador jurídico las internalice a los fines de su conocimiento, protección y desarrollo.

La Ciencia, es el motor de cambio y actualmente se la identificado como un instrumento para estimular el crecimiento económico y mejorar la competitividad. Pero es de primordial importancia enfocar la ciencia desde la perspectiva legal y de los derechos humanos para que sea vista principalmente como un medio para mejorar el bienestar humano. Economía, crecimiento, Derechos Humanos, Sociedades Comerciales, están inversas en un mismo espectro que es necesario entender a los fines de su protección y defensa. Quizás el primer paso es empezar a visualizar los intangibles (muchas veces invisibles) como integrantes del capital social.

BIBLIOGRAFIA CONSULTADA:

- RENGIFO GARCIA Ernesto & POMBO Luis Carlos: “Valuación de Activos Intagibles de Propiedad Intelectual”. Fundamentos económicos, jurídicos, financieros y contables. Ed. Universidad de Externado de Colombia. Año 2015.

- PERCIAVALLE Marcelo I: “Ley General de Sociedades Comentada” Ed. Errepar. Argentina. Año 2015

- VITOLO Daniel: “Comentarios a las modificaciones de la ley 26.994 a la Ley General de Sociedades. Análisis comparativo con la Ley 19.550. Coordinación con las normas supletorias de la Nación. Derecho Supletorio” Ed. Ad Hoc. Argentina Año 2015.

- RICHARD Efraín H: “Sobre el Capital Social” En libro colectivo “Jornadas Nacionales de Derecho Societario en Homenaje al Profesor Enrique M. Butti, Buenos Aires, 2007.

- “La economía del conocimiento. Según informes internacionales, la innovación impulsa los sectores más dinámicos”. Diario La Nación. 10 de Julio del 2013.

- KING Kelvin: “The Valuation and Exploitation of Intangible Assets” (La valoración y la explotación de los activos intangibles), que fue publicado valuation-consulting.co.uk.

- Resolución Técnica n° 17 y 9 de la Federación de Profesionales de Ciencias Económicas de la República Argentina. http://www.cpcecba.org.ar/media/download/tecnica/normativa_tecnica.

- NIC 38. Norma Internacional de Contabilidad n° 38 htp: //www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC38.PDF.

- CORRADO Carol et alt:“Intangible capital and growth in advanced economies: Measurement methods and comparative results”, Imperial College, Business School, junio de 2012 Publicado en http://repec.iza.org/dp6733.pdf

- NATIONAL ACADEMY OF SCIENCES: “Intangible assets: Measuring and enhancing their contribution to corporate value and economic growth”, 2009.Publicado en https://www.nap.edu/read/12745/chapter/1

- HASKEL, Jonathan: “Growth, Innovation and Intagible Investmen, Imperial College Bussines School, Tusk Shool And Business, Dartmouth College and CEPR, IKIRC and IZA. Año 2012. USA.

- UNIVERSITY OF MARULAND ANS CONFERENCES BOARD INNOVATION. “Intagibles and Economic Growth: Towards A Comprehensive accouting of the Knowledge Economy” Ed: The Bookings Intitutions Press, Washington DC. Año 2001

Notas

[1] PHd de la Universidad de Sevilla (España) B.A del Instituto católico de París. Investigador y profesor de “Valuación de Intangibles” de la Maestría de Propiedad Intelectual del Departamento de la Propiedad Intelectual de la Universidad de Externando. Colombia.

[2] En RENGIFO GARCIA, Ernesto. POMBO Luis Carlos: “Valuación de Activos Intangibles de Propiedad Intelectual. Fundamentos Económicos, Financieros y Contables” Ed. Universidad de Externado de Colombia. Noviembre del 2015. Pág. 34 y 35.

[3] “La economía del conocimiento. Según informes internacionales, la innovación impulsa los sectores más dinámicos. Diario La Nación. 10 de Julio del 2013.

[4] RICHARD Efraín H: “Sobre el Capital Social” En libro colectivo “Jornadas Nacionales de Derecho Societario en Homenaje al Profesor Enrique M. Butti, Buenos Aires, 2007.

[5] Dicho estudio se puede verificar en la página web: http://www.oceantomo.com/intellectual-capital-equity/

[6] El índice Standard & Poor’s 500 (Standard & Poor’s 500 Index) también conocido como S&P 500 es uno de los índices bursátiles más importantes de Estados Unidos. Al S&P 500 se lo considera el índice más representativo de la situación real del mercado.

[7] CORRADO Hulten et alt: “Measuring capital and technology: An expanded framework”, 2004 (https://www.federalreserve.gov/pubs/feds/2004/200465/200465pap.pdf)

[8] National Academy of Sciences, “Intangible assets: Measuring and enhancing their contribution to corporate value and economic growth”, 2009.Publicado en https://www.nap.edu/read/12745/chapter/1

[9] INNODRIVE; Compañía que realiza una base de datos que proporciona información sobre la acción y el salario de los trabajadores en ocupaciones relacionadas con el capital intangible en seis países (Finlandia, Alemania, Noruega, Reino Unido, Eslovenia, República Checa). Sus estudios cuentan con el aval y el financiamiento de la Unión Europea. http://www.innodrive.org/

[10] Apoyando tales afirmaciones se introduce el gráfico de Carol Corrado, Jonathan Haskel, Cecilia Jona-lasinio y massimiliano Iommi, “Intangible capital and growth in advanced economies: Measurement methods and comparative results”, Imperial College, Business School, junio de 2012 Publicado en http://repec.iza.org/dp6733.pdf

[11] Socio Fundador de Valuation Consulting (entidad dedicada a la valoración de activos intangibles) Kelvin King es el autor de “The Valuation and Exploitation of Intangible Assets” (La valoración y la explotación de los activos intangibles), que fue publicado por EMIS en junio de 2003. Correo-e: kelvin@valconsulting.co.uk, sitio Web: www.valuation-consulting.co.uk.

[12] Kofi Atta Annan fue el séptimo Secretario General de las Naciones Unidas, cargo que ocupó entre 1997 y 2006, y fue galardonado, junto a la ONU, con el Premio Nobel de la Paz de 2001.

[13] UNESCO. Recommendation on the Status of Scientific Researchers (1974)

[14] UNESCO. Implementation of standard-setting Instruments. Part III Implementation of the 1974 Recommendation on the status of scientific researchers

Referencias de la autora:

Abogada. Graduada en la Facultad de Derecho y Ciencias Sociales de la Universidad Nacional de Córdoba. Especialista en Derecho Procesal. Adscrita de la Materia “Sociedades Comerciales y otras Formas de Organización” de la Facultad de Derecho y Ciencias Sociales de la UNC. Coordinadora del Seminario Profundizado «Sociedades Off Shore. Cuestiones Actuales» dictado en el centro de Investigación de Estudios Legales y Sociales de la UNC. Co- Founder de FWMR Estudio Jurídico Contable. Abogada del Dpto. de Litigios del Estudio Brons & Salas

Excelente artículo

Hola

¿Está buscando una empresa de préstamo privado acreditada y acreditada que ofrece préstamos a la oportunidad de tiempo de vida. Ofrecemos todo tipo de préstamos de una manera muy rápida y fácil, préstamo personal, préstamo de coche, préstamo de vivienda, préstamo de estudiante, préstamo de negocios, préstamo de inversión, consolidación de deuda y mucho más. ¿Ha sido rechazado por los bancos y otras instituciones financieras? ¿Necesita un préstamo de consolidación o una hipoteca? No busque más, ya que estamos aquí para hacer todos sus problemas financieros una cosa del pasado. Prestamos fondos a individuos, organismos de cooperación y negocios que necesitan ayuda financiera a una tasa del 2%.

Póngase en contacto con nosotros hoy a través de nuestro correo electrónico ahora y estaremos encantados de hacer sus problemas financieros y cosa del pasado.

No se requiere chequeo de crédito, 100% garantizado.

Envíenos un correo electrónico a: (henriettafernandoloanfirm@gmail.com)